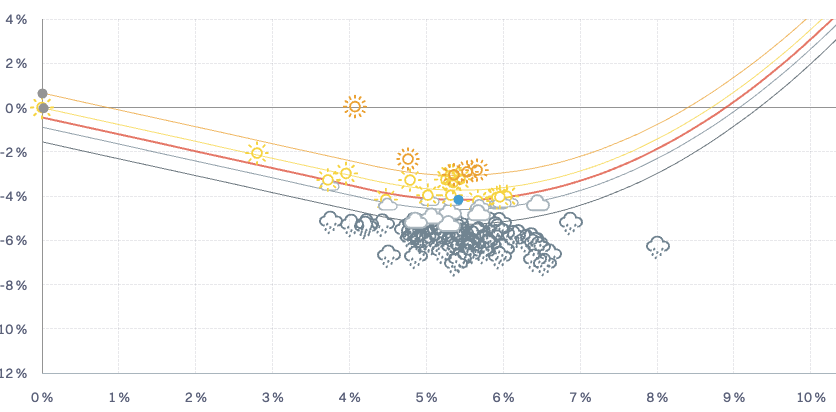

Peer-Vergleich

Dieses Diagramm veranschaulicht die Position des Portfolios innerhalb seines Referenzuniversums, das durch sein Währungs- und Risikoniveau definiert ist, in einem Risiko-Rendite-Rahmen.

Eine Wolke aus anonymisierten Datenpunkten repräsentiert die Community. Die Benchmark dient als Referenzlinie, die durch die risikofreie Rendite verläuft. Diese Steigung repräsentiert die Sharpe Ratio des Index. Jeder Punkt unterhalb dieser Linie weist eine risikobereinigte Rendite auf, die unter der der betreffenden Benchmark liegt.

Die Wetterlinien zeigen, wie sich ein Instrument in Risiko und Rendite im Vergleich zu seinem Referenzindex positioniert.

Ihre Form passt sich dem Marktumfeld an:

In Aufwärtsmärkten: Instrumente mit zu geringem Risiko werden leicht bestraft (Opportunitätskosten), während übermäßiges Risiko exponentiell bestraft wird. Rund um den Index führt eine bessere risikoadjustierte Rendite zu besserem Wetter.

In Abwärtsmärkten: Instrumente, die Kapital bewahren (geringeres Risiko, kleinere Verluste), werden belohnt, während zu hohes Risiko weiterhin bestraft wird. Rund um den Index bevorzugt das Wetter weiterhin risikoadjustierte Renditen, mit Fokus auf Kapitalerhalt.

Kurz gesagt: Das Wetter passt sich dynamisch an – es belohnt effizientes Risikomanagement in steigenden Märkten und vorsichtige Kapitalbewahrung in fallenden.